【転売ビジネスと税金】確定申告の義務と計算のコツ

2024.03.18

転売ビジネスでも税金の知識は必要です。副業として転売ビジネスを行っていても、一定の収入があれば確定申告をしなければいけません。

この記事では、転売ビジネスの税金と確定申告について説明します。確定申告の不安を解消し、賢く転売ビジネスを行いましょう。

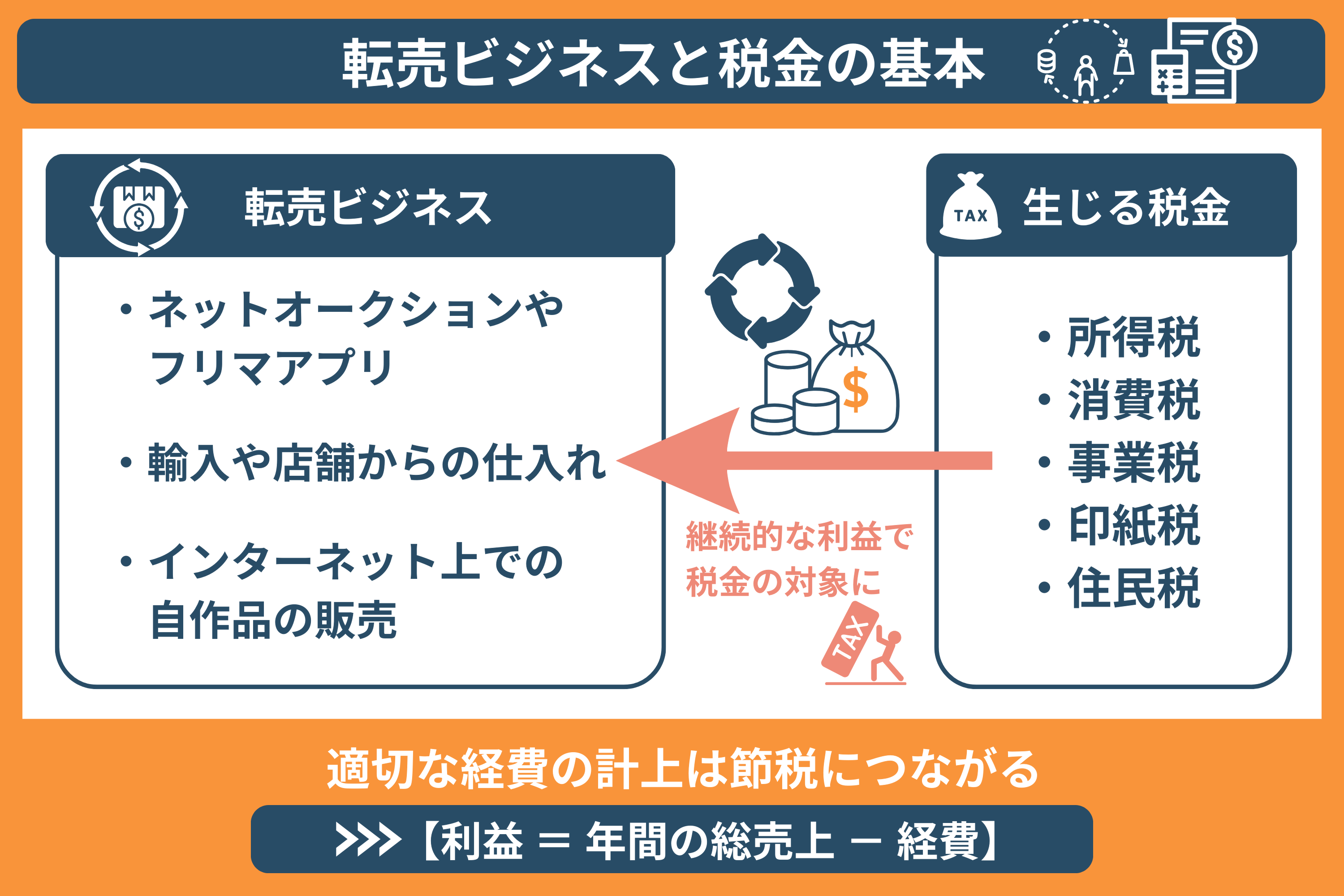

転売ビジネスと税金

継続的に転売ビジネスで収入を得ているなら、税金がかかる場合があります。税金とは「所得税」と「消費税」のことです。

事業に直接関連する費用は、経費として計上可能です。適切な経費計上は節税につながります。ビジネス用途と私的用途の区別をしましょう。

転売ビジネスで生じる税金の種類

転売ビジネスで生じる税金の種類は以下のとおりです。

| 所得税 | 利益に対する税金 |

|---|---|

| 消費税 | 一定額を超えた売上に課される税金 |

| 事業税 | 地方自治体によるビジネス目的で得た所得への税金 |

| 印紙税 | 高額な取引の際に契約書などに貼る税金 |

| 住民税 | 居住地の自治体による所得に応じた税金 |

転売ビジネスの種類によって、たばこ税や酒税といった物品税がかかるケースもあります。利益やビジネスの規模にもよるので、状況にあった税金の知識が必要です。

税金がかかる転売ビジネスの種類

趣味やコレクションの範囲を超え、継続的な利益があれば税金の対象です。個人が転売から得た利益には所得税がかかります。確定申告でいう「雑所得」や「事業所得」のことです。利益が一定額を超えると、消費税を支払うこともあります。転売に該当するケースは以下のとおりです。

- ネットオークションやフリマアプリでの転売

- 輸入や店舗からの仕入れによる転売

- インターネット上での自作品の販売

利益は「年間の総売上-経費」で計算できます。経費には仕入れ費用や配送料、梱包材費などです。

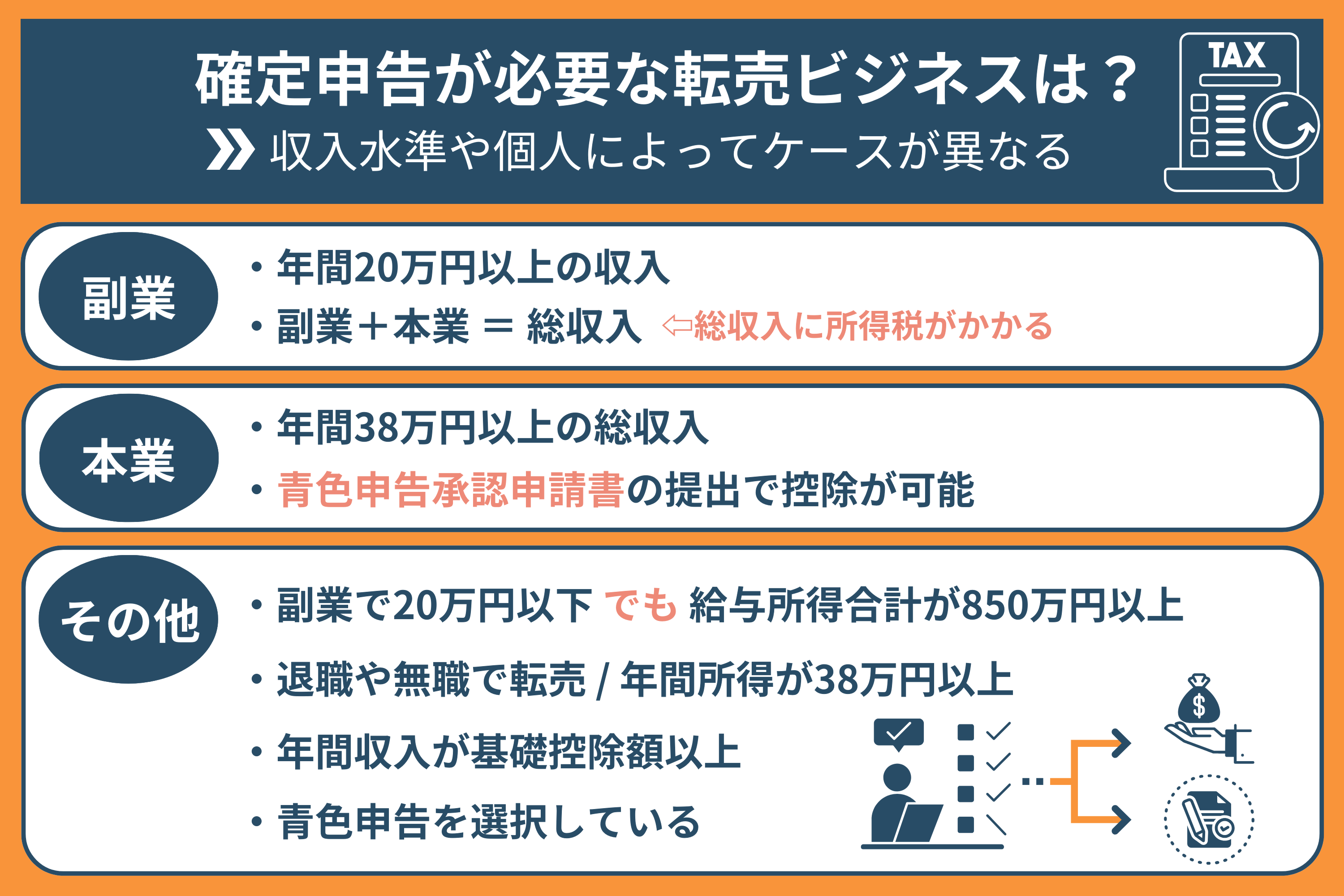

確定申告が必要な転売ビジネス

転売ビジネスでは、以下の場合に確定申告が必要です。

- 給与所得とは別に年間20万円以上の利益がある

- 転売が本業で所得がある(事業所得)

- 収入が基礎控除を超えている

青色申告か白色申告かによって計算方法や必要書類が異なります。利益が増えるほど税率は高いです。

給与所得とは別に年間20万円以上の利益がある

転売ビジネスが副業なら、年間収入が20万円を超えると確定申告が必要です。副業収入と本業収入を合算した総収入に所得税がかかります。確定申告を行う場合は、以下のポイントを意識しましょう。

- 個人事業主として登録するか決める

- 青色申告か白色申告か選ぶ

- 一定期間内に行う

- ペナルティを避けるため期限を守る

副業の収入が少額なら、経費を引くことで税金の負担を減らせます。

転売が本業で所得がある(事業所得)

転売ビジネスが本業なら、年間の総収入が38万円を超えると確定申告が必要です。青色申告では、65万円の特別控除があり103万円まで非課税です。事前に「青色申告承認申請書」の提出をすれば、控除が受けられます。スムーズに青色申告をするには、事業専用口座で収支管理をしましょう。

青色申告では、在庫の購入費や送料、梱包資材を必要経費にできるのが嬉しいポイントです。 事業で得た利益として、住民税もかかります。自営業者として国民健康保険や国民年金の支払いも必要です。

収入が基礎控除額を超えている

年間収入が基礎控除額を超えた場合は、確定申告が必要です。他にも以下の条件で一定額以上の収入を得た場合は、確定申告を行ってください。

- 副業で年間収入が20万円を超えた

- 副業の収入が20万円以下でも給与所得との合計が850万円を超えた

- 退職後や無職で転売ビジネスをして年間所得が38万円以上になった

- 本業が転売で事業所得がある個人事業主

- 青色申告を選択している

収入や個人の事情によって、確定申告が必要となるケースが異なります。

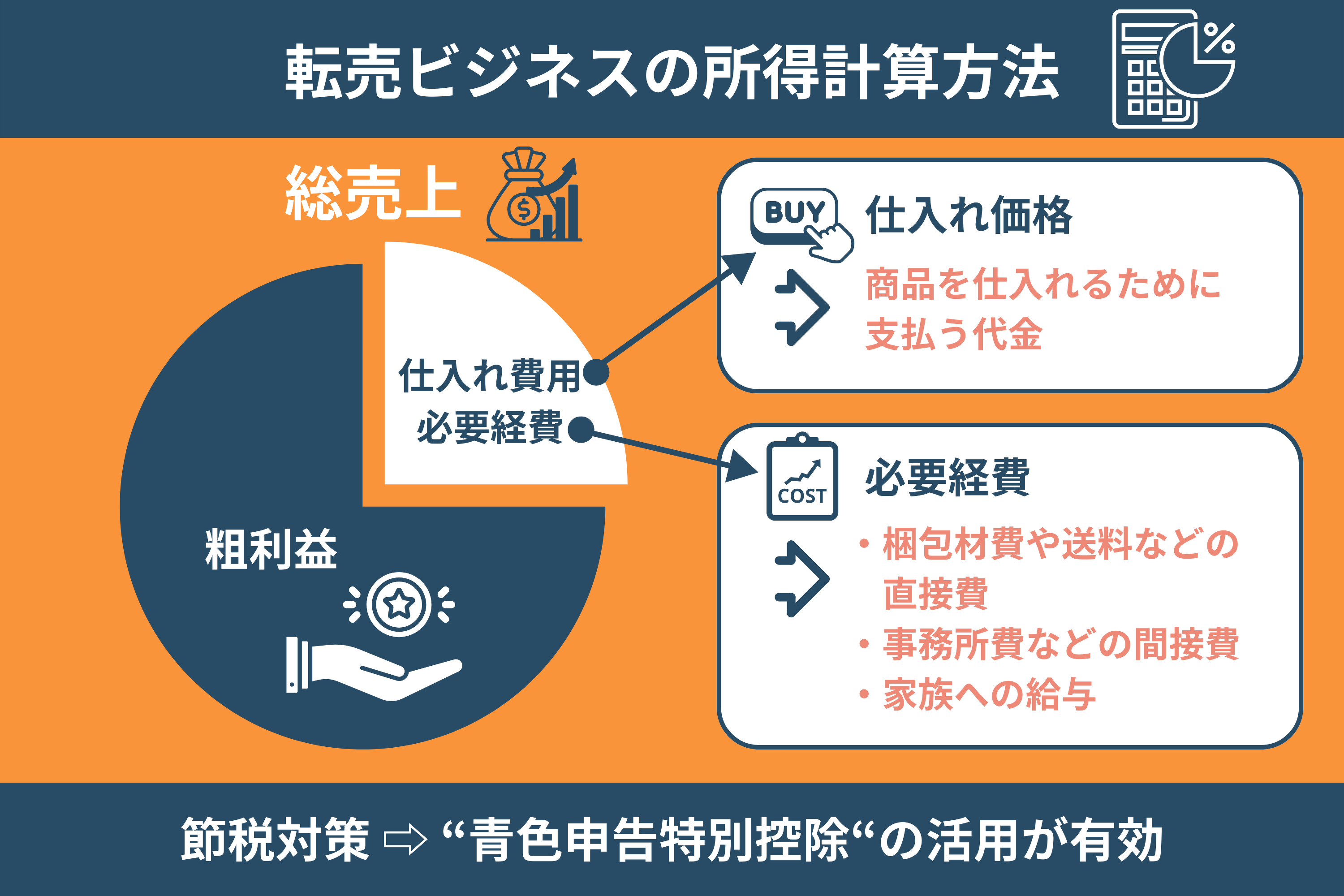

転売ビジネスにおける所得の計算方法

適切に税金を支払うために、所得の計算方法を理解しましょう。売上と経費のバランスが取れた効率的な事業運営ができます。

売上高から経費を差し引き、適切な税率をかけます。節税対策として、青色申告特別控除の活用がおすすめです。小規模企業共済などを利用して健全な節税対策をする方法もあります。在庫品の評価損益も所得の計算に反映しましょう。

税金負担を減らすためには、適切な経費計算も欠かせません。転売時に経費にできる費用は以下のとおりです。

- 送料、梱包材費、手数料などの販売に直接関わる費用

- 事務所費、交通費、通信費などの間接費

- 家族への給与

売上高から利益を算出する

売上高から仕入れ価格や経費を引くと利益を計算できます。仕入れ価格は、商品を仕入れるために支払う代金のことです。経費になる梱包材料や送料、手数料は直接費と言います。経費を差し引いて、利益を計算するときのポイントは以下のとおりです。

- 売上に関するすべての費用を把握する

- 売上や経費を正確に記録する

- レシートや領収書を管理する

売上高から仕入れ額や経費を引いて、残った金額が粗利益です。売上や経費を正しく把握し、事業計画を立てるのに役立てましょう。

計算に必要な費用と経費

費用と経費とは、ビジネス運営に必要な支出のことです。主に以下のものが費用と経費に含まれます。

- 商品仕入れにかかわる費用

- 梱包材料費や発送費

- 販売手数料やサービス利用料

- 倉庫や保管施設のレンタル費

- 事務用品や消耗品

利益に対する税率

利益の種類や総額によって税率は変わります。利益に対する税率のポイントは以下のとおりです。

- 事業所得の税率は5%〜最大45%

- 雑所得や不動産所得などと異なる税率

- 株式の売買利益は特定の税率

- 住民税や事業税などが適用される場合もある

基礎控除が適用されることも重要です。税金の計算は複雑なため、不明点は専門家に相談することをおすすめします。

確定申告の流れと手続き

確定申告では収入や支出を税務署に報告し、税額を計算して国に納めます。転売ビジネスで一定の利益があれば、確定申告が必要なケースがほとんどです。確定申告は以下の流れで行います。

- 添付書類を準備する

- 正しく計算する(収入、控除、経費)

- 申告書を作成する

- 提出する

確定申告の流れをスムーズにするため、事前準備をしっかり整えましょう。確定申告の提出後は、送られた納税通知書をもとに税金を納付します(※)。

分割納付や延滞税にも対応する場合もあり

確定申告の準備に必要なことは以下のとおりです。

- 必要書類のリストアップ(収支内訳書、領収書、購入証明書類など)

- 確定申告書A、または確定申告書Bの選択

- e-Tax(オンライン)か、紙の申告かを決定

- マイナンバーとカードリーダーの準備(e-Taxの場合)

確定申告書Aは事業所得がある場合、確定申告書Bは給与所得とその他の所得がある場合に選びます。

必要書類の準備

確定申告に必要な書類は以下のとおりです。

- 取引記録や売上帳

- 領収書、レシート、購入明細

- 銀行通帳

- クレジットカードの明細

- 経費計算には資料や計算書

書類を整えて確定申告をスムーズに行い、税務調査時も迅速な対応ができるようにしましょう。その他、申請に必要なものは以下のとおりです。

- 転売ビジネスの契約書や約款

- 身分証明書

- マイナンバーカードとカードリーダー(e-Taxの場合のみ)

- 前年度の確定申告書(既に確定申告を行っている場合)

- 印鑑(申告書に押印が必要な場合)

- 税務署から受け取った所得税の通知書(あれば)

確定申告の方法

確定申告は以下の方法で行います。

- 国税庁の確定申告書作成コーナーを利用

- e-Taxソフトでオンライン提出

どちらの方法も入力した数字を自動的に計算し、フォーマットに沿って作成できて便利です。手書きで「確定申告書B」に収入や必要経費、所得を記入する方法もあります。オンラインで確定申告をする場合、マイナンバーカードなどによる本人確認が必須です。

提出には収入証明や経費明細、収支内訳書などの書類が必要です。確定申告書の正確性を税務署が確認します。提出前には、以下の点に注意しましょう。

- 誤りがないか確認する

- 確定申告書の控えを保管する

- 郵送の場合、期限に余裕を持って送る

初めての確定申告なら、税務署で相談してみてください。確定申告書の控えは必ず保管しましょう。将来的なトラブルや疑問があった際の証拠になります。

確定申告後の税金の納付方法

確定申告後は、税金の納付をします。納税地の管轄する税務署に納付することが一般的です。主に以下の方法で納付します。

- 振込

- 現金

- クレジットカード

- e-Taxの場合、電子決済

申請すれば、分割納税も可能です。納税が完了すれば、納税証明書を受け取れます。納税期限を過ぎてしまうと、延滞税が発生する場合があるため注意しましょう。

転売ビジネスで経費となるもの・ならないもの

経費とは、事業に必要な費用のことです。適切に経費を計上すれば、正しい所得計算のもと税金を納められます。

経費には、認められるものと認められないものがあります。しっかりと区別をして転売ビジネスの節税対策に役立てましょう。

転売ビジネスで認められる経費

転売ビジネスの経費として認められるものは以下のとおりです。

- 商品の仕入れ費用

- 梱包材料費・送料・配送費

- 商品の保管費用(倉庫代など)

- 出品手数料・決済手数料

- 経理や会計に関するソフトウェアの購入費

- 事務用品購入費

- 通信費(インターネット利用料など)

- 旅費交通費(仕入れや商品の発送に関する移動費)

- 宣伝費(広告費用など)

- 消耗品費

- 賃借料(事務所や倉庫の家賃)

- 光熱水費(事務所や倉庫の光熱水費)

- 修繕費

- 小口現金出費(日常的な少額な経費)

- 車両費(仕入れや配送に使用する車両の維持費)

- 償却費(パソコンなどの減価償却資産の費用)

- 保険料(事業に関連する保険の料金)

- 外注費(会計事務所に支払う顧問料など)

- 接待交際費(取引先との会食費用など)

- 法定福利費(従業員がいる場合の社会保険料など)

- 研修費(スキルアップのためのセミナー参加費など)

節税につながる経費の活用方法

経費の活用により節税が可能です。経費として以下のようなものが活用できます。

- 通信費やインターネット使用料

- 出張や商品ピックアップ時の交通費

- オフィスや自宅の作業スペースに関する家賃や光熱費を按分

- 効率化に役立つツールやソフトウェアの購入

- 広告宣伝費(オンライン広告やフライヤー)

領収書や支払証明の保管は必須です。もしなければ、経費として認められないリスクがあります。

経費計上時の注意点

経費は、ビジネスに直接関連する出費に限定されます。原則、私的な支出は経費に認められていません。領収書やレシートの摘要欄に、具体的な内訳を記載します。事業用と私用の区別があいまいな場合、税務調査で問題になる可能性があります。両者を明確に区別することが重要です。

法改正により経費の基準や方法は変わることがあるため、常に最新の情報にアップデートしましょう。以下の例が私的な支出に見なされます。

- 私的な食事代や生活費

- 私的な交通費

- 家族や友人への贈り物の購入費

- 私的な衣服やアクセサリーの購入費

- 私的なレジャーや娯楽にかかる費用

家賃や光熱費については、ビジネス用スペースの割合に応じて計上します。交際費や接待費などは、全額が経費として認められるわけではありません。

ビジネスの規模によって経費計上の方法も異なります。小規模であれば簡易帳簿が許されますが、規模が大きくなるとより正確な帳簿記載が必要です。一定金額以上の資産を購入したら、減価償却費として計上する必要があります。

まとめ

転売ビジネスにおいて、税金の知識は大切です。個人での転売活動であっても、年間20万円以上の利益があれば確定申告をします。本業なら、収入額に関係なく確定申告は義務です。

売上高から必要経費を差し引いた後の利益に対し、適切な税率が適用されます。収入と支出の詳細を記録し、確定申告に必要な書類を事前に準備してください。正しく作成し、期限内の提出と納税を行いましょう。

正しい経費計上は、節税に役立ちます。どの費用が経費として認められるのかを理解し、誤りがないよう注意しましょう。税務知識を正しく理解し、転売ビジネスを円滑に進めてください。

» 転売とは?ビジネスを始める前に知るべきこと

さらに詳しく知りたい人は、以下の動画をご覧ください。物販のポイントについて解説しています。

関連記事

タグ

アーカイブ