初心者必見!銀行の融資取引について徹底解説

2024.04.01

銀行の融資取引について

物販を初めてから事業が大きくなるにつれ必要となってくる銀行との融資取引。しかし、融資取引について具体的なコツやノウハウを理解している人は少ないです。

この記事では、銀行融資取引においてのテクニックやコツを徹底的に解説します。記事を読めば、銀行融資取引に関する実践的なノウハウを学べます。

メガバンクやネットバンクは便利だけど、

メインバンクとしては使わないほうがいい

メガバンクやネットバンクは便利だけどメインバンクとしては使わないほうがいいです。

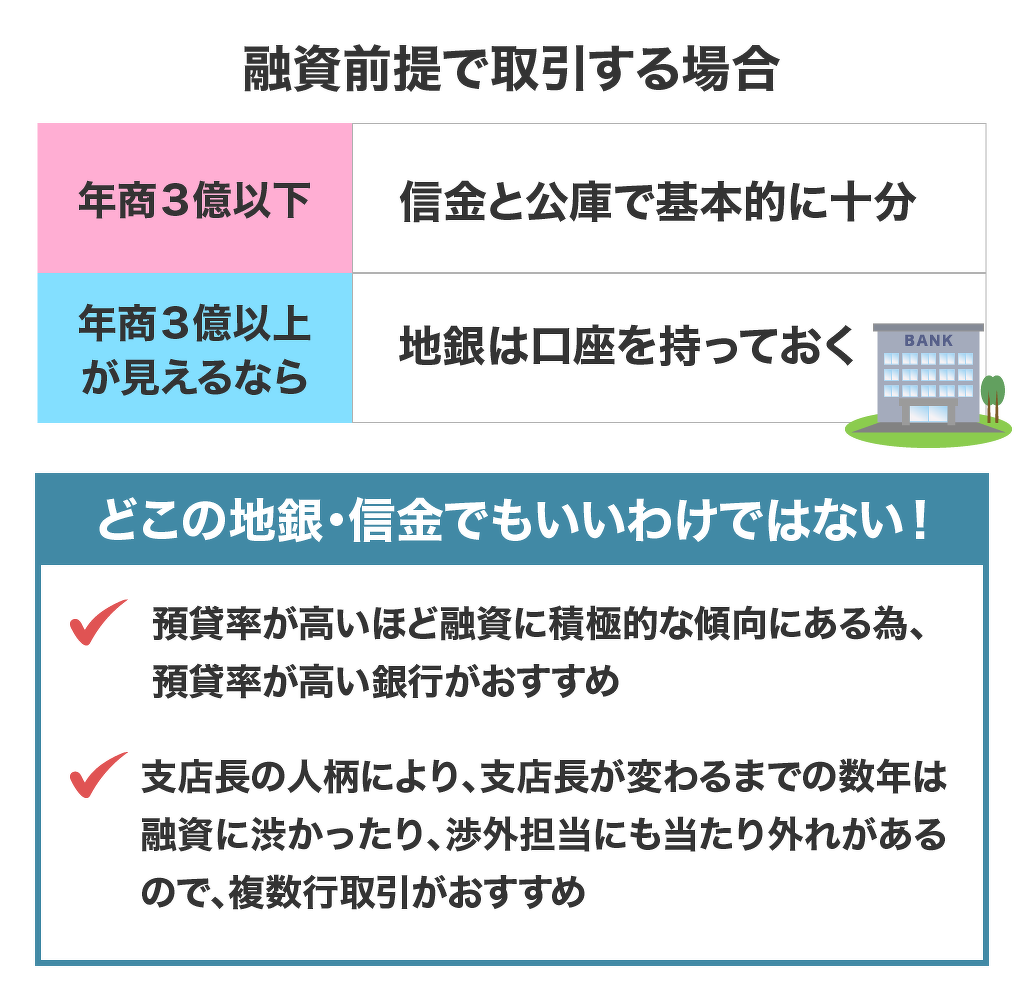

融資前提で取引するなら、年商3億以下なら信金と公庫で基本的に十分です。

それ以上が見えるなら地銀は口座持っておきましょう。

あと、どこの地銀・信金でもいいわけじゃなくて「預貸率」が高い銀行取引するようにしましょう。

預貸率が高いほど融資に積極的な傾向にあります。

ただその支店の支店長が渋い人だと、支店長が変わるまでの数年は融資に渋かったり、渉外担当も当たり外れがあるので複数行取引を推奨します。

メインバンク優先順位

| 年商1億円以下 | ①信金(地銀) ②公庫 |

|---|---|

| 年商1億〜3億円ぐらい | ①信金or地銀(メインバンク) ②信金(サブバンク) ②公庫 |

でOK!

でも新規の飛び込み営業で銀行が来た場合、プロパー融資などを提案してくれたりもするのでその場合は追加で取引して良いと思います。

保証協会付き融資をメガバンクで使ったり、複数行取引で3000万円の融資を1000万円ずつ3行に分けるのはNGです。

シンプルに付き合いが薄くなるので親身になってくれないです。

信金みたいな小規模な所や地元の地銀に(地元ね!)保証協会付き融資を全振りしてあげると「この社長わかってんな」と思われます。

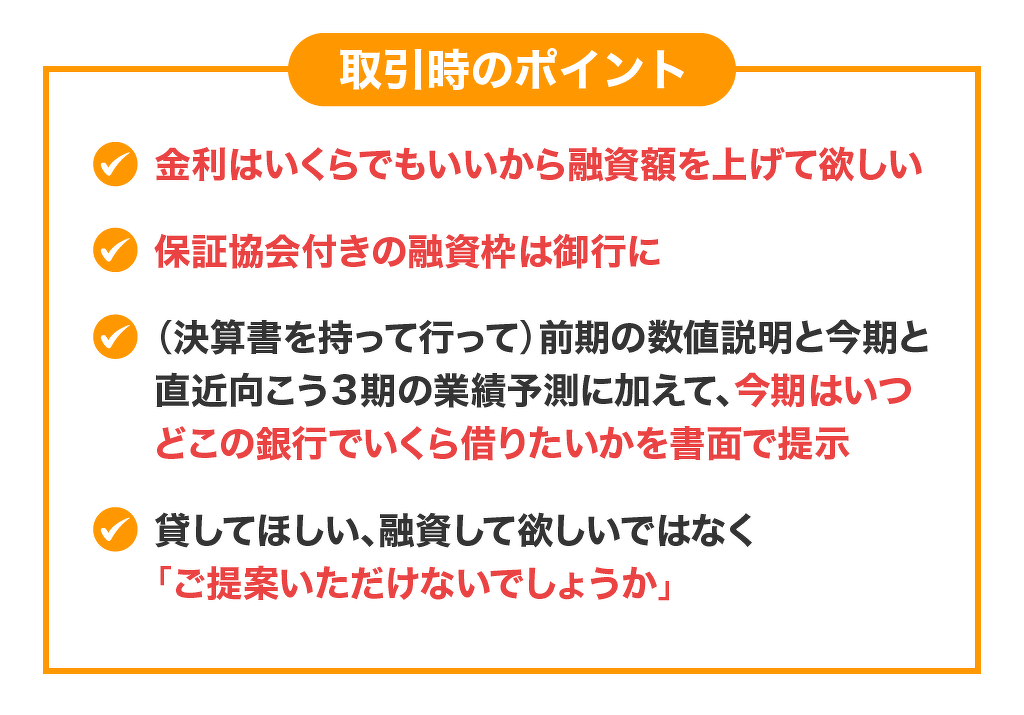

融資取引のポイント

このあたりは銀行に好かれます。

「この社長わかってんな~」と思われます。

そのうえで、いい決算を作っておきましょう。

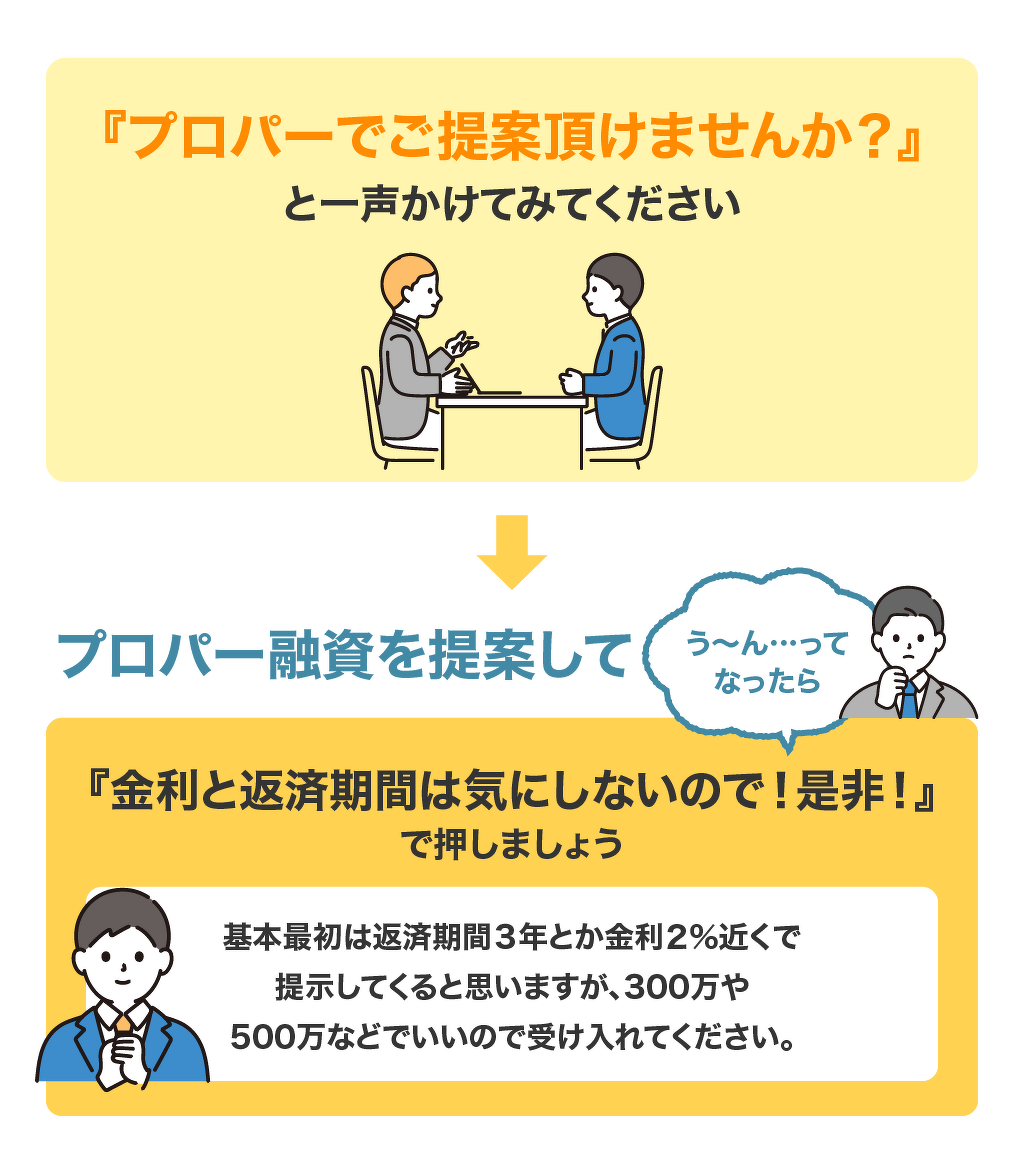

プロパー融資で提案

追加融資の際に恐らくまた保証協会付き融資を勧めてくると思うので

『プロパーでご提案頂けませんか?』

と一声かけてみてください。

う~んってなったら

『金利と返済期間は気にしないので!是非!』

で押しましょう。

基本最初は返済期間3年とか金利2%近くで提示してくると思いますが、受け入れてください。

300万とか500万とかでいいので。

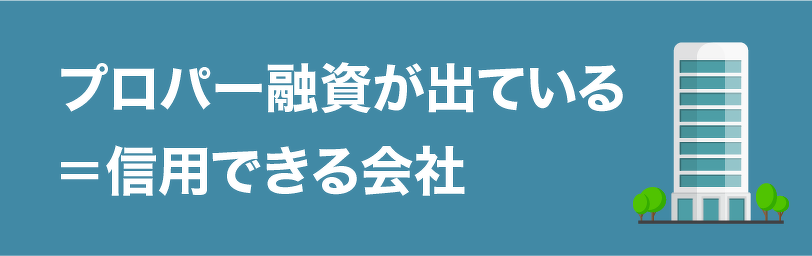

さっきもちょっと書きましたが、次の新規営業で銀行が来た時に、プロパー融資の実績はかなりの交渉材料になります。

プロパー融資は、貸す銀行が100%貸し倒れリスクを背負う一人前の融資なので、業績が悪かったり信用が低い会社には出しません。

プロパー融資が出ている=信用できる会社なのです。

銀行は右に倣えな所があるので、『あそこがプロパー出してるならうちも~』となりやすいです。

最初の1行目が大変ですが、無理してでもプロパーで受けるメリットはあると思います。

保証協会付き融資は?

保証協会付き融資は一般枠だと借り入れ限度枠が決まっているのでいつか借りれなくなります。

あと、基本的に返せなくなっても銀行は保証協会から保証してもらえるので、リスクがほぼありません(銀行20、教会80とか)

コロナ融資とかだと銀行は100%リスクが無いので、ガンガン貸してくれたんです。

メインバンクは必ず作っておくこと

①融資残高が一番多い

→保証協会よりもプロパー融資を優先する事。保証協会3000万よりもプロパー500万の方が上です。

②入出金をその口座でメインにやっている

→そこの手数料収入が銀行は美味しいです。

③給与振込口座で使っている

は最低条件だと思います。

年末年始に渉外担当が支店長つれて挨拶にきてくれるような銀行はメインバンク期待度アップ。

本部の専務理事とかTOPクラスがきてくれるようになったら激熱です。

あとはこんな感じで返済実績を重ねて、いい決算を作り、最後に次の融資提案でこのように言ってください。

『僕の個人保証外せますか?』

金利が下がらなくても、なんなら上がってもいいんです。

人にもよりますが、

①プロパー融資で

②代表者保証なし

の融資枠を作って増やしていく事を目標にするのをおすすめしています。

代表者保証については賛否両論あると思いますが、やっぱり家族がいたり守るべき人がいる人は、大事な局面の時に投資できるかどうかの判断が保証無しの方がしやすいはずです。

最後に

このように、私は銀行との融資取引を行ってきました。

書ききれてない部分が多々ありますが…

創業間もない会社は節税よりも納税して借り入れを増やしてレバレッジを利かせろ派閥です!

ちなみにこれはEC事業者向けの話で、無形商材やメインのコンテンツホルダーは全く別。

初心者は情報をしっかり理解し、焦らずに少しずつ学ぶことが大切です。銀行融資取引に関するコツやノウハウを学びながら、事業を成功に導きましょう。

関連記事

タグ

アーカイブ